12月16日,國城礦業股份有限公司(下稱“國城礦業”)就重大資產購買事項回復深交所問詢函,披露擬以31.68億元現金收購關聯方國城集團持有的內蒙古國城實業60%股權,交易構成重大資產重組與關聯交易。

公告顯示,本次交易標的公司100%股權評估值56.7億元,增值率156.4%,交易資金來源包括自有資金12.67億元及銀行并購貸款19.01億元。交易完成后,公司備考資產負債率將由57.06%升至82.03%,但預計未來三年將逐年下降至74.11%。

國城礦業前三季度靠賣資產

凈利潤暴增765.89%

本次收購的主體國城礦業,位于四川省阿壩藏族羌族自治州馬爾康市,核心業務聚焦有色金屬采選及資源循環綜合利用,主要產品涵蓋鋅精礦、鉛精礦、銀精礦等礦產類產品,以及鈦白粉、工業硫酸、硫鐵粉等深加工產品。

股權結構方面,截至2025年6月,國城集團持有建新集團100%的股權,直接持有國城礦業28.27%的股權,國城集團直接和間接合計持有國城礦業69.69%的股權。吳城直接和間接合計持有國城集團76.97%的股權。國城礦業最終控制方是吳城。

公開資料顯示,吳城,1985年4月出生,擁有碩士研究生學歷,北京浙江企業商會常務副會長,蘭州大學理事會理事,國城控股集團有限公司董事長,國城礦業股份有限公司董事長。2024年從公司獲得稅前報酬總額150萬元。

吳城,來源:“國城集團”微信公眾號

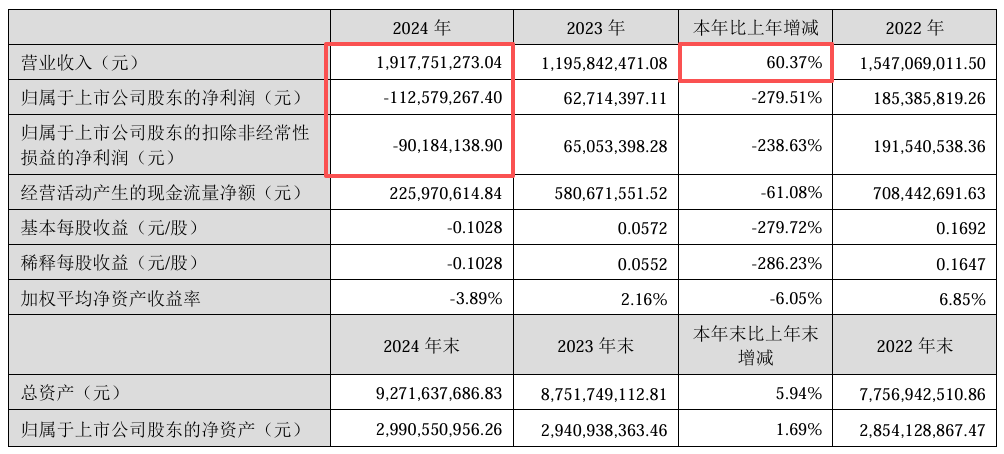

財務方面,近年國城礦業盈利表現不佳。2024年,公司實現營業收入19.18億元,同比增長60.37%,但歸母凈利潤、扣非凈利潤分別虧損1.13億元、0.90億元,主業盈利能力持續弱化。

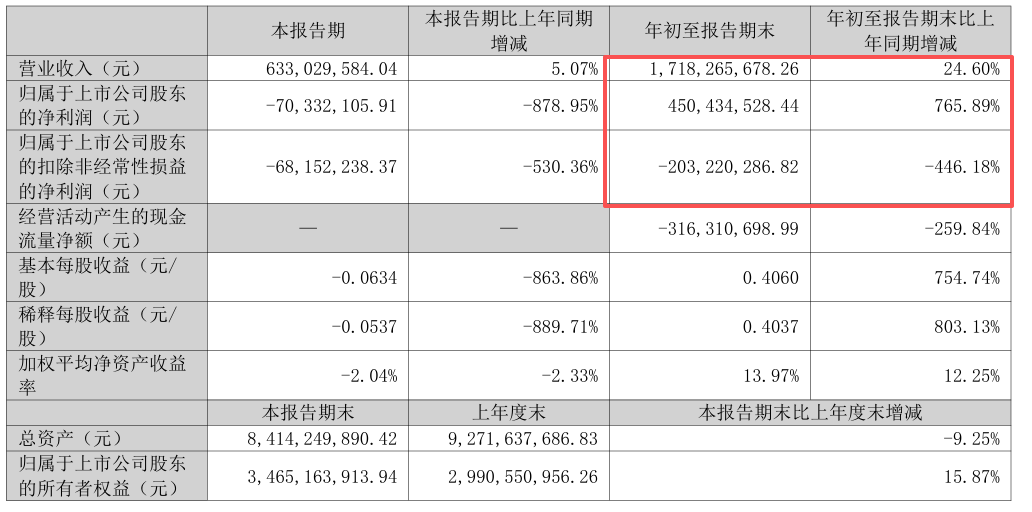

2025年前三季度,營收達17.18億元,同比增長24.60%,歸母凈利潤4.50億元,同比大增765.89%,不過凈利潤轉正依賴的是出售子公司股權產生的投資收益增加所致,扣非凈利潤仍虧損2.03億元,主業虧損的核心問題尚未得到根本解決。

標的公司盈利能力遠超上市公司

本次收購的核心標的國城實業成立于2005年,其核心價值完全聚焦于持有的內蒙古大蘇計鉬礦這一優質資產。該鉬礦保有礦石量1.13 億噸、鉬金屬量 13.2 萬噸,鉬平均品位達 0.116%,資源儲備與品質均處于行業前列;同時采用露天開采模式,相較地下開采的同類礦山具備明顯的成本優勢,這也是其核心競爭力的重要基礎。

從運營與盈利表現來看,當前年生產規模已達500萬噸,2026年還計劃擴產至800萬噸,未來增長空間明確;盈利端表現尤為強勁,2023年實現凈利潤14.49億元,2024年為9.42億元,2025年1-11月未經審計凈利潤已達9.74億元,遠超國城礦業2024年-1.13億元的凈利潤。

據公告,本次交易完成后,國城礦業2026年營業收入預計增加13.98億元,凈利潤增加3.67億元,經營性現金流凈額增加10.81億元。標的公司未來7年自由現金流合計41.54億元,可覆蓋并購貸款本息24.59億元。公司預計2026-2028年合并資產負債率分別為79.33%、76.98%、74.11%,呈現逐年下降趨勢。

二級市場方面,截至12月16日收盤,國城礦業報23.04元/股,總市值269.7億元。

丨來源:川商傳媒報道丨

★★★鄭重免責聲明★★★

本文不構成任何投資建議!文中所有觀點僅代表被采訪者個人立場及個人觀點,不具有任何指導和買賣意見!股市有風險,投資需謹慎!

【未經授權,嚴禁轉載!聯系電話028-86968276】

資源儲備與品質均處于行業前列。

公司盈利能力遠超上市公司