金融投資網記者 賀夢璐

在市場資金四處尋覓獵物之際,一則未經證實的消息將水井坊(600779)推至聚光燈下——“國際大股東要撤?”

這則關于控股股東帝亞吉歐可能出售股權的傳言,不禁讓投資者浮想聯翩,甚至開始盤算如何“抄底”這家川酒巨頭。

賣還是不賣?

近日,帝亞吉歐在2026財年中期業績電話會議上,就“出售水井坊”的市場傳聞作出回應。相關管理層明確表示,從未就出售水井坊進行過討論,相關消息純屬市場猜測。

帝亞吉歐方面同時提及:“我們不會以低于公允價值的價格出售品牌。如果有第三方主動向我們提出無法拒絕的報價,收購我們戰略規劃之外的資產,作為理性的企業,我們顯然會予以聽取和接洽。”

香頌資本董事沈萌對金融投資報記者表示:“對帝亞吉歐而言,水井坊并非不能出售,但既不會原價出讓,更不會虧本甩賣。其出讓水井坊控股權的報價底線,應取股權市值疊加控制權溢價、初始收購成本疊加資金時間成本二者中的較高值。”

企查查顯示,帝亞吉歐旗下企業Diageo Highlands Holding B.V.對水井坊第一大股東——四川成都水井坊集團有限公司,實現100%控股,因此成為水井坊實際控制人。

據企查查

根據帝亞吉歐最新財報,其2026上半財年全球凈銷售額為104.6億美元,同比下滑4%,有機下滑2.8%。值得關注的是,其業績呈現區域分化——拉美、歐洲與非洲市場表現強勁,而中國白酒與北美市場表現顯著疲軟。

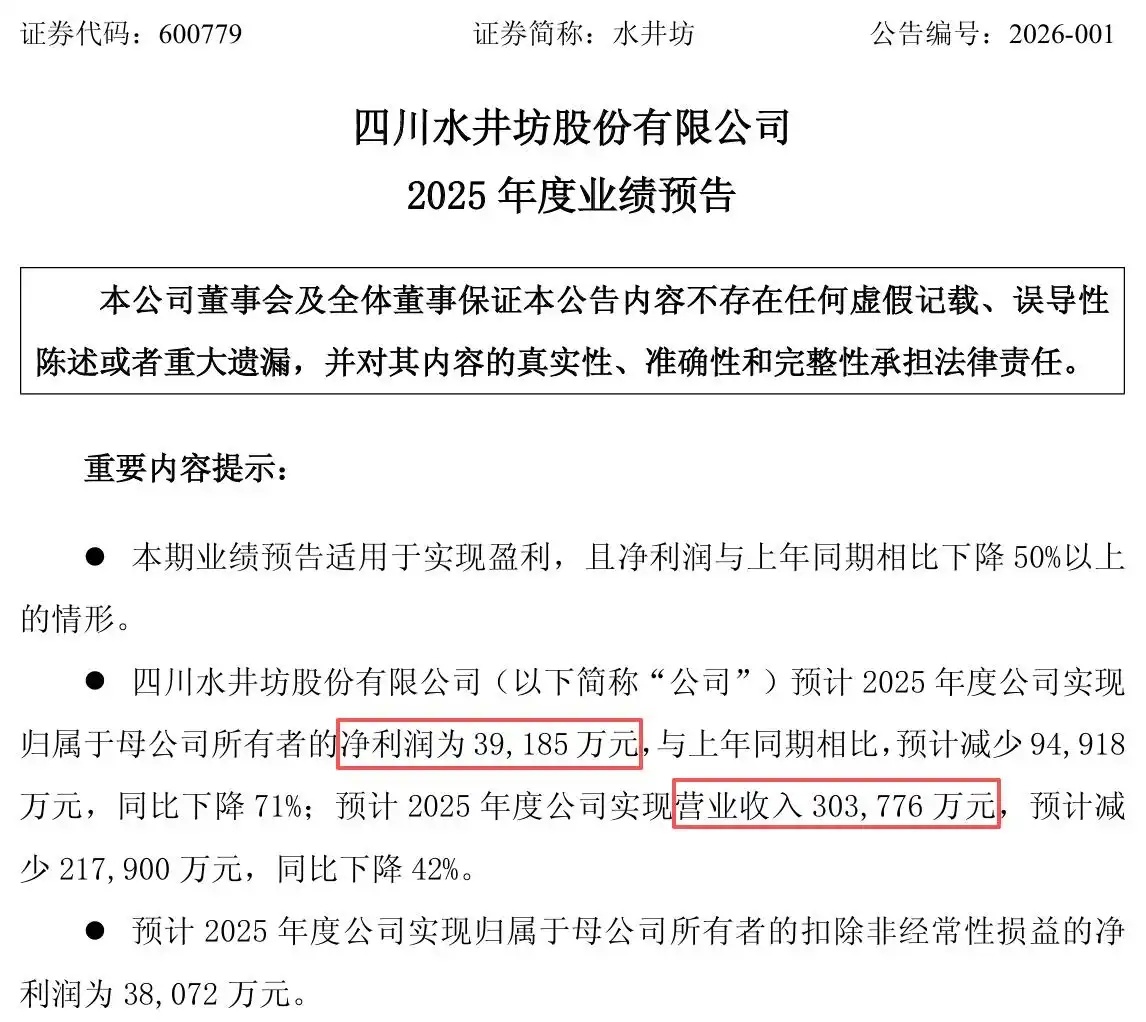

值得關注的是,帝亞吉歐的白酒業務主要依托水井坊借勢展開。水井坊2025年度業績預告顯示,其預計實現歸母凈利潤3.92億元,同比下降71%;預計實現營業收入30.38億元,同比下降42%。不僅較此前機構預測凈利潤均值偏差超過40%,其營收規模、盈利能力更是大幅縮水。

據水井坊公告

水井坊業績頹勢凸顯

業績的冰點與傳聞的熱浪,在水井坊身上激起劇烈的對撞。此時此刻,這朵川酒“金花”正坐在冷熱交織的火山口上,進退兩難。

據金融投資報記者不完全統計,2022年—2024年,水井坊的營業收入分別為46.73億元、49.53億元、52.17億元,同比增長0.88%、6%、5.32%;歸母凈利潤分別為12.16億元、12.69億元、13.41億元,同比增長1.40%、4.36%、5.69%。

到了2025年,水井坊業績的頹勢愈加凸顯。2025年前三季度,水井坊實現營業收入23.48億元,同比下降38.01%;歸母凈利潤3.26億元,同比下降71.02%;扣非凈利潤2.65億元,同比下降76.11%。

對此,水井坊的解釋是:行業調整、消費疲軟、主動控貨。

但業內的看法更為直接:這家長期盤踞次高端的老牌酒企,正遭遇"上下夾擊"——上有一線品牌渠道下沉,下有區域名酒強勢爭奪。在此格局下,其品牌年輕化滯后、產品更新緩慢、渠道滲透不足等深層短板逐一暴露,成為放大周期陣痛的真實推手。

截至2月27日上午記者發稿時,水井坊開盤波動,報38.29元/股,總市值約為186.66億元。

【未經授權,嚴禁轉載!聯系電話028-86968276】